Rückblickend auf das erste Quartal 2026 war der Jahresauftakt für globale Aktien von ähnlichem Optimismus geprägt wie das Jahresende 2025. Die Inflation ließ nach, es wurde eine schrittweise Lockerung der Geldpolitik durch die Zentralbanken erwartet, und die Anleger waren weiterhin bereit, für robuste Gewinne und strukturelles Wachstum im Zusammenhang mit künstlicher Intelligenz zu zahlen. Im Laufe des Quartals wurden die Märkte von verschiedenen geopolitischen Schocks beeinflusst, zunächst in Grönland und anschließend im Iran, was die Stimmung ins Wanken brachte. Die Energiepreise stiegen, die Erwartungen hinsichtlich Zinssenkungen wurden weniger gewiss und gegen Ende des Berichtszeitraums nahm die Volatilität zu. Dennoch zeigte sich die allgemeine Stimmung eher positiv, da die Ertragserwartungen stabil blieben, die Bewertungen sich einpendelten und Aktien sich als widerstandsfähiger erwiesen, als die Schlagzeilen vermuten ließen.

In dieser Ausgabe des vierteljährlichen Rückblicks von WisdomTree auf Aktienfaktoren untersuchen wir, wie ein instabileres makroökonomisches Umfeld die Führungsrolle bei Faktoren im ersten Quartal umgestaltet hat und was dies im weiteren Verlauf des Jahres 2026 für Portfolios bedeuten könnte.

Quartalsergebnisse im Blickpunkt: Value auf Erfolgskurs, Growth ins Straucheln geraten

Nach einem starken Start in das Quartal schwenkten die Aktienmärkte um, da die Spannungen rund um die Straße von Hormus die Stimmung belasteten, die Aussichten für die Weltwirtschaft trübten und Erinnerungen an den Inflationsschock von 2022 wieder aufleben ließen. Der MSCI World Index brach in den drei Monaten um 3,2 % ein, US-Aktien büßten 4,6 % ein.1 Europa und die Schwellenländer zeigten sich widerstandsfähiger und verzeichneten Rückgänge von lediglich 0,9 % bzw. 0,6 %.1 Europa profitiert nach wie vor von umfangreichen fiskalischen Unterstützungsmaßnahmen, insbesondere durch Ausgaben für Verteidigung und Infrastruktur, sowie von einer ausgeprägten Aktionärsorientierung, die sich auf Dividenden und Aktienrückkäufe konzentriert.

Aus der Perspektive der Faktoren glich das erste Quartal weniger einem Regimewechsel als vielmehr einer Fortsetzung der jüngsten Trends, wenn auch mit einer wichtigen Veränderung im Tenor:

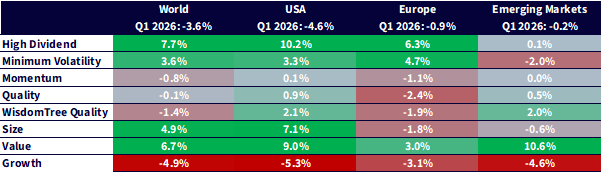

- Value schnitt in allen vier Regionen erneut überdurchschnittlich ab und rentierte weltweit mit 6,7 %, in den USA mit 9,0 % und in den Schwellenländern mit 10,6 %.

- Auch Hohe Dividende entwickelte sich stark, erzielte in allen Regionen eine Outperformance und übertraf Value in den Industrieländern, den USA und Europa.

- Als sich die Marktführerschaft ausweitete und der Einfluss der Glorreichen Sieben weiter nachließ, blieb Wachstum in allen Regionen hinter allen anderen Faktoren zurück. Größe hingegen schnitt in den USA sehr gut ab.

- Geringe Volatilität kletterte in der Rangliste deutlich nach oben, insbesondere auf globaler Ebene sowie in den USA und Europa. Das deutet darauf hin, dass Anleger eher auf Cashflow, solide Bewertungen und Widerstandsfähigkeit setzten, anstatt einfach nur Duration oder Narrativen nachzujagen.

- Das Wiederaufleben von Qualität vom vierten Quartal blieb aus, obwohl sich der Faktor in den USA und den Schwellenländern noch immer resilient zeigte.

Abbildung 1: Outperformance der Aktienfaktoren in den einzelnen Regionen im ersten Quartal 2026

Quelle: WisdomTree, MSCI, Bloomberg L.P. Vom 13. Dezember 2025 bis zum 31. März 2026. Für alle Regionen in US-Dollar berechnet, außer für Europa, wo die Berechnungen in Euro erfolgen. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Value in Europa gewinnt angesichts von fiskalischem Rückenwind wieder an Schwung

US-Wachstumsaktien, angeführt von den Glorreichen Sieben2 , beherrschen seit Jahren die Schlagzeilen. Dieses Narrativ hat wohl andere wichtige Quellen für die Aktienperformance in den Hintergrund gedrängt. Zwar ist weithin bekannt, dass US-Wachstumsaktien in den letzten fünf Jahren eine beeindruckende Rendite von 84 % erwirtschaftet haben, doch ist vielleicht weniger Anlegern bewusst, dass europäische Value-Aktien im gleichen Zeitraum eine Rendite von 83 % abgeworfen haben.

In letzter Zeit hat sich die Dynamik eindeutig zugunsten von Value-Aktien aus Europa verlagert. Seit Anfang 2025 schlagen europäische Aktien die US-Märkte, insbesondere unter Berücksichtigung von Währungseffekten für eurobasierte Anleger, und Value hat die Faktor-Rangliste in den letzten Zyklen durchweg angeführt.

Diese Dynamik hat sich nicht im Alleingang herausgebildet. Europa wird zunehmend von einer binnenwirtschaftlichen Reflation getragen, die durch eine expansive Fiskalpolitik und steigende Ausgaben, insbesondere für Verteidigung, Infrastruktur und Elektrifizierung, vorangetrieben wird. In diesem Umfeld scheinen Value- und Dividendenaktien gut aufgestellt zu sein, da sie von stärkeren Cashflows, einer größeren Preissetzungsmacht und einer geringeren Abhängigkeit von sinkenden Zinsen profitieren.

Abbildung 2: Value-Aktien aus Europa holen gegenüber US-Wachstumsaktien auf

Quelle: WisdomTree, MSCI, Bloomberg L.P. Vom 31. März 2021 bis zum 31. März 2026. Die europäischen Indizes sind in Euro angegeben, die US-Indizes in US-Dollar. Die historische Wertentwicklung ist kein Hinweis auf die künftige Wertentwicklung, und Anlagen können im Wert sinken.

Positionierung für Divergenzen im zweiten Halbjahr

Mit Blick auf die nächste Zeit dürfte sich im restlichen Jahr 2026 Selektivität eher auszahlen als ein breites Marktengagement. Das makroökonomische Umfeld bleibt uneinheitlich. Die politischen Kursentscheidungen der einzelnen Regionen gehen auseinander, und die Märkte reagieren nach wie vor empfindlich auf unerwartete Entwicklungen bei Inflation, Energiepreisen und Wachstum. In diesem Umfeld könnte Europa für Value-Aktien und Titel mit hohen Dividenden gut aufgestellt sein, da die Bewertungen hier weiterhin günstig sind und der Ertragshebel bei Themen wie Industrie, Verteidigung und Infrastruktur stärker ist. In den USA, wo die Bewertungen und die Konzentration nach wie vor höher sind, könnte Qualität eine defensivere Möglichkeit bieten, investiert zu bleiben.

Faktortrends können zwar nützliche Erkenntnisse liefern, unterliegen jedoch Schwankungen und sind möglicherweise nicht von Dauer. Die Aktienmärkte reagieren weiterhin sensibel auf makroökonomische Entwicklungen, darunter Inflation, Zinsen und geopolitische Risiken. Anleger können Verluste erleiden und sollten die mit dem Faktor-Investing verbundenen Risiken berücksichtigen, einschließlich Phasen mit unterdurchschnittlicher Wertentwicklung.

1Quelle: WisdomTree, MSCI, Bloomberg L.P. Vom 13. Dezember 2025 bis zum 31. März 2026.

2Die Glorreichen Sieben sind eine Gruppe von leistungsstarken und einflussreichen Unternehmen auf dem US-Aktienmarkt: Alphabet, Amazon, Apple, Tesla, Meta Platforms, Microsoft und Nvidia.

Wichtige Informationen

Dieses Material wurde von WisdomTree und seinen verbundenen Unternehmen erstellt und soll nicht für Prognosen, Research oder Anlageberatungen herangezogen werden. Zudem stellt es weder eine Empfehlung noch ein Angebot oder eine Aufforderung zum Kauf bzw. Verkauf von Wertpapieren oder zur Übernahme einer Anlagestrategie dar. Die geäußerten Meinungen wurden am Herstellungsdatum getätigt und können sich je nach den nachfolgenden Bedingungen ändern. Die in diesem Material enthaltenen Informationen und Meinungen wurden aus proprietären und nicht proprietären Quellen abgeleitet. Daher übernehmen WisdomTree und seine verbundenen Unternehmen sowie deren Mitarbeiter, Führungskräfte oder Vertreter weder die Haftung für ihre Richtigkeit oder Zuverlässigkeit noch die Verantwortung für anderweitig auftretende Fehler und Auslassungen (einschließlich Verantwortlichkeiten gegenüber einer Person aufgrund von Fahrlässigkeit). Die Verwendung der in diesem Material enthaltenen Informationen erfolgt nach eigenem Ermessen des Lesers. Wertsteigerungen in der Vergangenheit lassen keinen Schluss auf zukünftige Ergebnisse zu.

]]>